A propósito de la movilización que se realizará por No Más AFP, les compartimos el texto que define la última propuesta previsional Progresista para el debate de todos los chilenos y chilenas.

I. DATOS

- Según la última Encuesta Casen, Chile tiene 2.885.157 adultos mayores, los cuales, en su gran mayoría, se encuentran en un estado de gran precariedad.

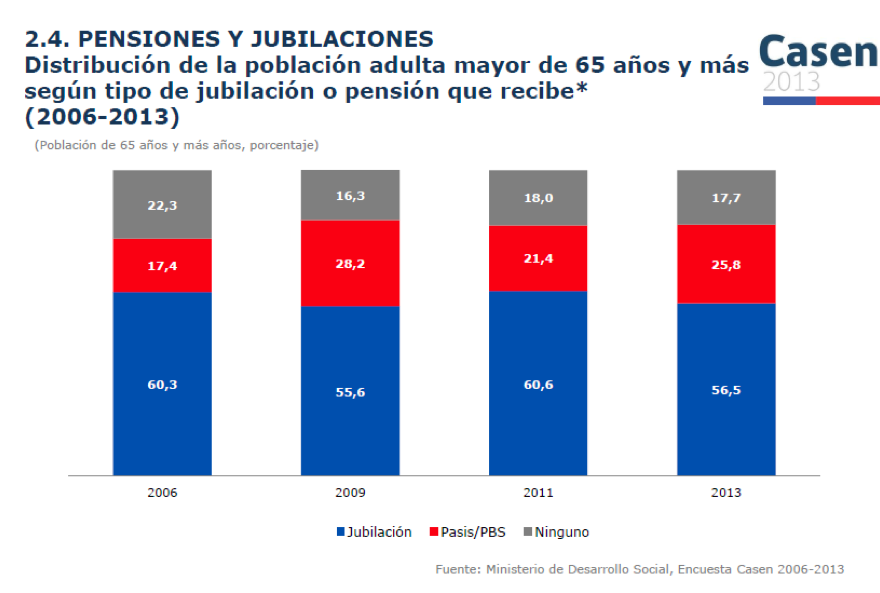

- Entre quienes tienen más de 65 años, sólo el 56,5% recibe jubilación, entendiendo por ello retiro programado, renta vitalicia, pensión de invalidez, montepío y pensión de orfandad, o Jubilación más Ahorro Previsional Solidario (APS).

- El 25,8% de los mayores de 65 años reciben únicamente, ya sea las Pensiones Asistenciales (PASIS) o Pensión Básica Solidaria (PBS) (vejez o invalidez).

- Por último, el 17,7% de los adultos mayores se encuentra fuera del sistema y no accede a ninguna jubilación o pensión.

- Esta situación ha empeorado con los años, puesto que el porcentaje de adultos mayores que recibe jubilaciones ha disminuido, teniendo el Estado que se hacerse cargo de los bolsones de pobreza creados, productos del deficiente sistema previsional chileno.

- La pensión promedio en Chile es de 206.000 pesos (Información de la SAFP al 31 de diciembre de 2016. Se consideran todos los tipos de pensiones).

- A su vez, 1.190.357 adultos mayores reciben algún tipo de pensión gestionadas por las AFP.

Tabla 1

II. DIAGNÓSTICO

El sistema de Administradoras de Fondos de Pensiones se creó para:

- Reducir el gasto público en materia previsional:

- Aparte de soportar el alto costo de la transición (financiamiento de las pensiones del sistema antiguo y de los bonos de reconocimiento), el Estado ha debido solventar el costo creciente de la previsión de las FFAA y de Orden.

- A esta situación se ha sumado el financiamiento del Pilar Solidario creado por la ley 20.255. Hoy el gasto público en materia previsional está muy distante de la promesa hecha en 1980 en orden a que la capitalización individual sería capaz de autosustentarse y aliviar significativamente la carga fiscal.

- De manera general, el Estado destina al ítem “jubilaciones, pensiones y montepíos”, de beneficiarios de las Fuerzas Armadas, más de US$2.300 millones, es decir aproximadamente el 1% del PIB.

- A su vez, el Estado destina al Pilar Solidario de Pensiones del sistema de AFP, otro 0,6% del PIB.

- Por tanto, el sistema de las AFP no es eficiente en cuanto no solo no garantiza una pensión promedio equivalente al sueldo mínimo, sino ético, sino que supone un costo para el estado de más de 1,5% del PIB anual.

- Mejorar el acceso a financiamiento y capital.

- Mejorar la tasa de reemplazo

- Este objetivo no se cumplió puesto que está establecido que las tasas de reemplazo no superan el 40%.

Otros problemas asociados a las AFP:

- Comisiones y costos de administración superiores a los asociados a portafolios de inversiones.

- Ausencia de co-responsabilidad en caso de mala gestión. El año 2011, la rentabilidad real de los fondos A, en promedio considerando todas las AFP, fue de -11.13%, mientras las AFP tuvieron una rentabilidad de aproximadamente 400 millones de USD, cifra significativamente inferior a la de 2010 pero que refleja que en ningún caso las AFP asumen la perdida asociadas a malas colocaciones.

III. ELEMENTOS DE PROPUESTA

- Tener una jubilación que permita vivir dignamente es fundamental desde dos perspectivas:

- Económica: permite reducir los bolsones de pobreza en la tercera edad y fomentar el consumo, a la vez que aliviar la carga de las generaciones más jóvenes que deben financiar hijos en periodo escolar y padres con malas jubilaciones.

- Social: la jubilación digna es derecho, no un favor.

- Se propone transitar hacia un sistema de tipo mixto, público-privado, en el cual:

- Coexistan, adicionalmente al Pilar Básico Solidario (para los que están fuera del sistema), un Pilar de Reparto y un Pilar de Capitalización Individual.

- El Estado, a través del Pilar de Reparto, captaría el 5% de la cotización individual obligatoria actual.

- Por su parte, el empleador tendría que cotizar un 10% adicional del ingreso imponible del trabajador, el cual podrá ir a la cuenta de capitalización individual del trabajador.

- A su vez, aquellos trabajadores que lo deseen podrán complementar su pensión inicial, cotizando de manera voluntaria y complementaria, en sociedades anónimas reguladas que manejen fondos de pensión, sujetas a la nueva regulación previsional.

- Nuevas AFP reguladas:

- Las AFP pasarán a ser Sociedades Anónimas reguladas.

- Se deberá establecer un sistema de co responsabilidad, en caso de mala gestión, por un periodo superior a los tres meses.

- Se crearán las inversiones con alta rentabilidad social, de manera de que los trabajadores puedan decidir invertir, por ejemplo, en infraestructura nacional.

* No se expropian los fondos actualmente disponibles en las AFP

* El IPS se hace cargo de la administración del sistema de reparto.